Ausgangssituation:

Für einen Hersteller von Verbindungselementen (Schrauben, Dübel etc.) mit einem Jahresumsatz von ca. 300 Millionen Euro wurde im Rahmen eines Pricing-Audits eine Rabattanalyse durchgeführt. Dabei ergaben sich unter anderem folgende Erkenntnisse:

- Keine eindeutige Zuordnung von Rabatthöhe und Kundenwert; selbst Kleinkunden erhielten hohe Rabatte

- Keine Differenzierung der Rabatthöhe nach Produktgruppen; Rand- und Kernsortiment wurden bei der Rabattvergabe nicht unterschieden

- Der Rabattspielraum wurde durch die meisten Vertriebsmitarbeiter voll ausgenutzt und Rabatte wurden teilweise verschenkt; keine Betrachtung des Rabattverhaltens im Vergütungssystem des Außendienstes

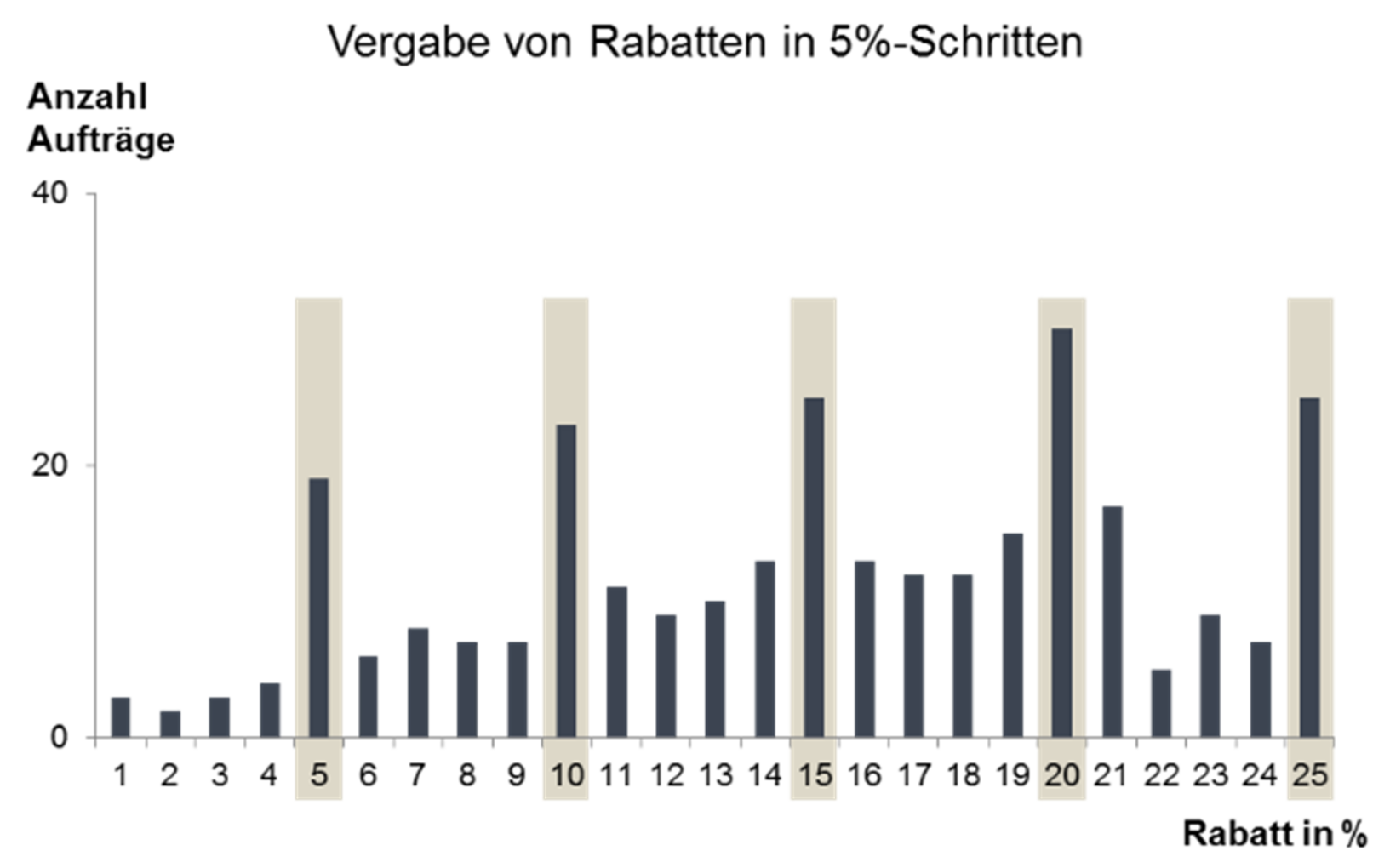

- Rabatte wurden in der Regel aufgerundet oder gleich in 5-Prozent-Schritten vergeben

Vorgehen:

Die wesentlichen Maßnahmen lagen in der Überarbeitung des Rabatt- und Konditionensystems, der Einführung eines Preiscontrollings sowie in der Anpassung des Vergütungssystems. Hierzu gehörten im Speziellen:

- Die Einführung von produktspezifischen Rabattgruppen

- Die Reduktion der Maximalrabatte und Verschiebung der Rabattkompetenzen

- Die Definition von Pricing- und Rabatt-KPIs sowie die Programmierung eines Management-Dashboards

- Die Einführung einer Deckungsbeitragskomponente im Vergütungssystem des Außendienstes

Ergebnis:

Insgesamt konnte eine nach Kunde und Produkt differenzierte Reduktion der Rabatte um 2,5 Prozent erreicht werden. Im Umkehrschluss bedeutet dies, dass die Preise im Durchschnitt um 2,5 Prozent angehoben werden konnten, ohne dass es zu einem nennenswerten Absatzverlust kam. Bei einem Umsatz von 300 Millionen Euro entspricht das einer EBIT-Steigerung um 7,5 Millionen Euro. Somit wurde eine Preisdurchsetzung durch ein optimiertes Rabatt- und Konditionensystem erreicht.