Innovation als Wachstumstreiber

Der Fintech-Markt ist geprägt von zahlreichen Playern, die um Marktanteile in verschiedenen Segmenten kämpfen. Nach Jahren des dynamischen Wachstums rückt der Fokus zunehmend auf nachhaltige Monetarisierung und Profitabilität, während Konsolidierung und der Wettbewerb durch KI-gestützte Innovationen die Branche transformieren. In diesem Umfeld werden Pricing-Strategien und ein effektiver Vertrieb immer entscheidender – auch, um das eigene Unternehmen attraktiv für potenzielle Investoren zu positionieren.

Fintech-Kategorien

Die Fintech-Landschaft ist unübersichtlicher geworden. Gerade in der Niedrigzinsphase gab es sehr viele Neugründungen mit anschließend starkem Kundenwachstum – vielfach jedoch, ohne profitabel zu sein. Grundsätzlich lassen sich Fintechs in acht Kategorien einteilen:

Die Grenzen zwischen den Fintech-Kategorien verschwimmen zunehmend – ein klarer Konsolidierungstrend zeigt sich darin, dass Anbieter ihr Portfolio erweitern, um mehrere Segmente abzudecken. So integrieren einige Fintechs klassische Produkte wie Festgeld oder Tagesgeld, um den Bedürfnissen einer breiteren Kundengruppe gerecht zu werden. Dieser Trend führt zu einem umfassenden Ökosystem, in dem digitale Finanzdienstleistungen nahtlos ineinandergreifen.

Daily Banking umfasst alle Services, die Kunden im täglichen Umgang mit ihren Finanzen nutzen – von Konten über Karten bis hin zu Überweisungen. Besonders Online Pure Player, die vollständig digital operieren, prägen diesen Bereich. Ihr generalistischer Ansatz und die breite Zielgruppe machen Skalierung und Nutzerfreundlichkeit zu zentralen Erfolgsfaktoren.

Payments beschreibt alle Lösungen, die es Unternehmen und Verbrauchern ermöglichen, Transaktionen einfach, schnell und sicher abzuwickeln. Von kontaktlosen Zahlungen bis hin zu Buy-Now-Pay-Later-Modellen treibt der Fokus auf nahtlose Integration und globale Akzeptanz die Innovation in diesem Bereich voran.

Lending umfasst digitale Plattformen für die Kreditvergabe, sei es an Privatkunden, kleine Unternehmen oder große Firmen. Ob Peer-to-Peer-Lösungen oder automatisierte Kreditbewertungssysteme – der Fokus liegt auf Zugänglichkeit, Effizienz und Flexibilität in der Finanzierung.

Investment & Wealth Management deckt digitale Lösungen ab, die Vermögensverwaltung und Investments neu definieren. Von Robo-Advisors bis hin zu Krypto-Trading-Plattformen ermöglichen sie Privatanlegern und institutionellen Kunden, ihre finanzielle Zukunft eigenständig und transparent zu gestalten.

SME & Corporate Services bietet maßgeschneiderte Finanzlösungen für kleine und mittelständische Unternehmen sowie Großkunden. Vom Ausgabenmanagement bis zur Liquiditätsplanung liegt der Fokus auf der Automatisierung und Vereinfachung komplexer finanzieller Prozesse.

Operations & Infrastructure umfasst technologische Plattformen, die Finanzdienstleistungen ermöglichen und regulatorische Anforderungen adressieren. Von Banking-as-a-Service bis hin zu Regtech-Lösungen sorgen sie für eine nahtlose Einbettung in digitale Ökosysteme und maximale Compliance-Sicherheit.

Platforms meint das Verbinden von Kunden mit einer Vielzahl von Finanzdienstleistungen und Produkten. Vergleichs- und Marktplätze schaffen Transparenz und erleichtern den Zugang zu maßgeschneiderten Angeboten, die perfekt zu individuellen Bedürfnissen passen.

Insurtech revolutioniert den Versicherungsmarkt durch digitale Prozesse und innovative Produkte. Vom App-basierten Versicherungsabschluss bis hin zur vollautomatisierten Schadensregulierung liegt der Fokus auf einer verbesserten Nutzererfahrung und effizienteren Abläufen.

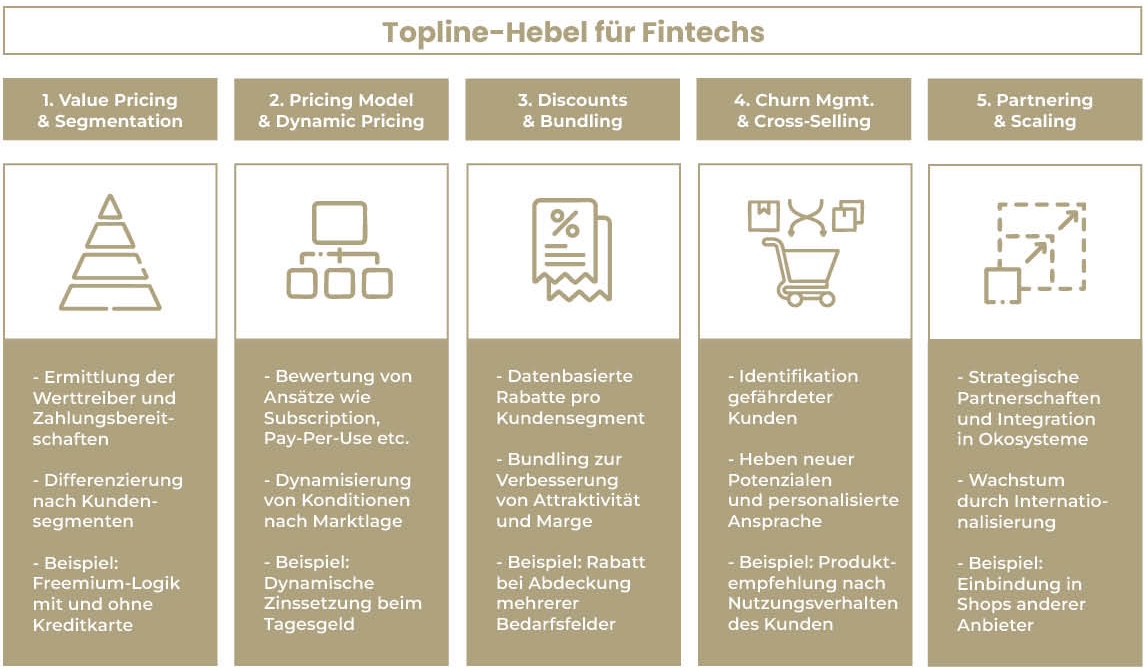

Topline-Hebel für Fintechs

Die Herausforderungen sind je nach Kategorie und Reifephase etwas unterschiedlich. Beispielsweise wird ein Fintech mit Retail-Fokus und Millionen von Kunden andere Hebel finden müssen als ein Fintech mit B2B-Fokus, das Portfolio und Kundenstamm erst noch entwickelt. Es lassen sich fünf wichtige Topline-Hebel identifizieren:

Die Hebel wirken je nach Ausgangslage unterschiedlich stark. Hier einige Erläuterungen und Umsetzungsbeispiele zu den einzelnen Hebeln:

Value Pricing & Segmentation

Fintechs setzen auf Value Pricing, indem sie den Preis ihrer Dienstleistungen an dem ausrichten, was Kunden tatsächlich als Mehrwert empfinden. Um dies effektiv zu gestalten, werden Zielgruppen in Segmente unterteilt – etwa Basis-, Komfort- und Premiumkunden –, um den spezifischen Zahlungsbereitschaften und Bedürfnissen gerecht zu werden. Umsetzungsbeispiel: Durch detaillierte Analyse von Nutzungsdaten identifizieren Fintechs, welche Funktionen in einem Premium-Modell als besonders wertvoll erachtet werden. Die Erkenntnisse fließen dann in Freemium-Preismodelle ein, bei denen Basisprodukte kostenlos angeboten und erweiterte Funktionen zu einem differenzierten Preis bereitgestellt werden, etwa Kreditkarten bei Neobanken.

Price Model & Dynamic Pricing

Flexible Preismodelle und dynamische Preisgestaltung ermöglichen es Fintechs, ihre Gebühren und Zinssätze in Echtzeit an Marktbedingungen, Nachfrage und Nutzerverhalten anzupassen. Umsetzungsbeispiel: Dynamische Zinsen können bei Einlage- und Kreditprodukten so gestaltet werden, dass sie sich an das Transaktionsvolumen und aktuelle Marktzinsentwicklungen anpassen. Dabei analysieren Algorithmen kontinuierlich Marktdaten und das Nutzerverhalten, so dass der tatsächliche Mehrwert für den Kunden nachvollziehbar wird.

Discounts & Bundling

Rabatte und Bündelangebote fördern die Kundenbindung und steigern den Umsatz durch attraktive Paketpreise. Umsetzungsbeispiel: Zeitlich begrenzte Rabatte für Premium-Services in Kombination mit Partnerangeboten. Datenanalysen identifizieren sinnvolle Produktkombinationen, die in Bundles angeboten werden.

Churn Management & Cross-Selling

Abwanderunggefährdete Kunden werden gezielt mit Themen angesprochen, die die Wahrscheinlichkeit erhöhen, dass sie bleiben. Cross- und Up-Selling steigern den Umsatz pro Kunde durch ergänzende Produkte oder höherwertige Optionen. Umsetzungsbeispiel: Kunden mit Basisprodukten werden zu Premium-Upgrades oder Zusatzleistungen geleitet. Algorithmen generieren auf Nutzungsdaten basierende Empfehlungen, und Vertriebsteams nutzen diese Informationen zur gezielten Ansprache.

Partnering & Scaling

Partnerschaften und Skalierung schaffen zusätzliche Reichweite und Effizienzgewinne durch die Nutzung externer Ressourcen. Umsetzungsbeispiel: Kooperation mit Drittanbietern für integrierte Lösungen oder neue Zielgruppen. Skaleneffekte werden durch standardisierte Prozesse und technologische Plattformen maximiert.

Effektive Maßnahmen für Pricing & Vertrieb – Fintechs und andere digitale Dienstleister

Die beschriebenen Topline-Hebel zeigen, wie Fintechs ihre Umsätze gezielt steigern und ihre Marktposition stärken können. Durch datenbasierte Ansätze, innovative Preismodelle und strategische Partnerschaften entstehen nachhaltige Wettbewerbsvorteile. Entscheidend ist dabei die kontinuierliche Anpassung an Marktbedingungen und Kundenbedürfnisse, um langfristig erfolgreich zu bleiben. So schaffen Fintechs echten Mehrwert – für sich und ihre Kunden.

Ihre Ansprechpartner für Financial Services

Mit unserer langjährigen Beratungserfahrung verstehen wir die besonderen Herausforderungen und Chancen der Bankenbranche. Kontaktieren Sie uns und lassen Sie uns gemeinsam Ihre Potenziale heben.

Michael Fechner

Michael Fechner ist Partner bei Prof. Roll & Pastuch. Seit über 18 Jahren ist er weltweit als Berater für internationale Großkonzerne und mittelständische Unternehmen tätig. Vor seinem Einstieg bei Roll & Pastuch war er als Projektleiter bei Simon-Kucher & Partners tätig und arbeitete dabei mehrere Jahre in London. Sein Schwerpunkt liegt auf den Bereichen Strategie, Vertrieb und Preismanagement. Herr Fechner publiziert Fachartikel und spricht zu praxisbezogenen Strategie, Pricing- und Vertriebsthemen.