PricingStrategie

Zentrale Aufgabe im Preismanagement von Ersatzteilen ist die Definition von Listenpreisen. Eine besondere Herausforderung liegt dabei in der...

Einen durchgängigen Pricing Prozess für Ersatzteile zu etablieren, stellt Unternehmen immer wieder vor große Herausforderungen. In unserer neuen „Best of R&P“-Reihe zeigen wir Ihnen am Beispiel eines global agierenden Maschinenbauunternehmens, wie diese Aufgabe erfolgreich gelöst werden kann.

Unser Kunde, nennen wir ihn zur Vereinfachung XMan, ist ein global agierender Maschinenbauer mit insgesamt fünf Produktionsstandorten. Bedingt doch den hohen Preisdruck im Erstgeschäft wird der Servicebereich und insbesondere der Vertrieb von Ersatzteilen strategisch immer relevanter. Aktuell generiert der Servicebereich etwa 30% des Umsatzes. Hierzu trägt der Verkauf von Ersatzteilen etwa die Hälfte bei.

Der Vertrieb für Ersatzteile ist bereits vom Erstgeschäft entkoppelt und in der eigenständigen Business Unit Services angesiedelt. Etwa 70% der Ersatzteile werden extern zugekauft, der Rest wird an den verschiedenen Standorten produziert. Auch der Zukauf der Ersatzteile erfolgt in erheblichem Umfang dezentral. Landesgesellschaften und Produktionsstandorte kaufen intern über Verrechnungspreise ein. Eine weitergehende Harmonisierung der externen Preissetzung ist nicht gegeben. Die Landesgesellschaften sind weitgehend unabhängig in ihren Preisentscheidungen.

Die hohe Dezentralisierung in der Preisfindung wird zunehmend als kritisch wahrgenommen. Kunden sind irritiert, wenn ihnen als Alternative zum „Originalersatzteil aus Europa“ lokal gesourcte Varianten mit bis zu 80% niedrigeren Preisen vom selben Hersteller angeboten werden und entsprechend verunsichert hinsichtlich der zu erwartenden Qualität. International aufgestellte Kunden fragen bei hochpreisigen Ersatzteilen an verschiedenen Standorten an, in der Hoffnung, das eine oder andere Schnäppchen machen zu können. Die Deckungsbeitragssituation entspricht in der Summe nicht den Erwartungen der Geschäftsführung und liegt im direkten Vergleich hinter den Wettbewerbern.

Ziel der Zusammenarbeit mit Roll & Pastuch ist die Einführung eines durchgängigen Pricing Prozesses von der Strategie über die internationale Zusammenarbeit bis hin zur operativen Implementierung. Neue Pricing Methoden sollen den Schwerpunkt auf Value Pricing legen und die Deckungsbeitragssituation nachhaltig verbessern.

Unsere erste Ausgabe der „Best of R&P“ Reihe befasst sich mit dem Vorgehen zur Herleitung der Pricing Strategie für die Ersatzteile.

Das Pricing von Ersatzteilen folgte bei der XMan nur wenigen Formalismen, eine explizite Strategie war nicht bekannt. Auch mangelte es an einer Abstimmung zwischen den Produktionsstandorten und Ländergesellschaften, so dass auch keine implizite Strategie zu erkennen war.

Der Geschäftsführung war die Ausgangslage in den Grundzügen bereits bekannt. Aus Rücksicht auf lokale Befindlichkeiten hatte man bisher mit zentralen Direktiven aber nur sehr zurückhaltend agiert. Zugleich war die Unsicherheit groß, ob man am Stammsitz über ausreichende Marktinformation und die notwendigen Kompetenzen für eine globale Steuerung verfügte und zögerte daher hinsichtlich einer Aneignung von zusätzlichen Entscheidungskompetenzen.

Im Rahmen von verschiedenen Expertengesprächen und ersten gemeinsamen Workshops wurde schnell klar, dass es zunächst einiger strategischer Leitplanken bedurfte, um im weiteren Projekt handlungsfähig zu werden. Insbesondere wurde offensichtlich, dass es an verschiedenen Stellen zu einer Zentralisierung von Entscheidungskompetenzen kommen musste, sollte ein positiver Effekt aus einer verbesserten Preispolitik generiert werden.

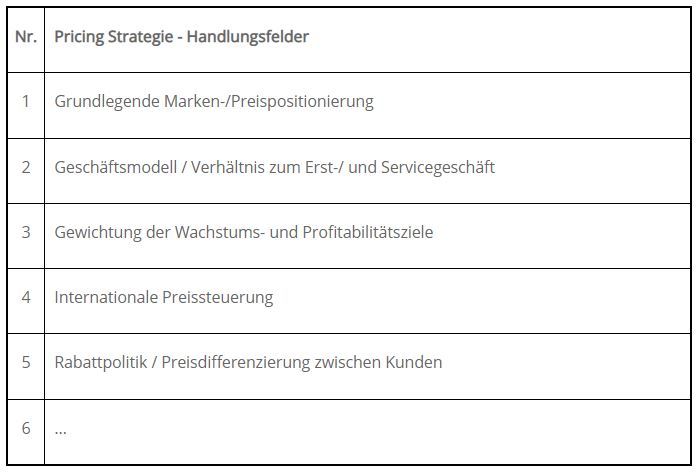

Um die Diskussion nicht im Ungefähren zu führen, wurde zunächst definiert, zu welchen Handlungsfeldern strategische Aussage zu treffen sind. Dies ist ein Vorgehen was sich grundsätzlich empfiehlt, wenn Abstimmungen historisch vor allem informell und implizit erfolgt sind.

Tabelle 1: Aspekte zur Berücksichtigung bei der Formulierung der Pricing Strategie

Im Rahmen des Projektteams wurden verschieden Optionen zur strategischen Positionierung diskutiert und bewertet. In einem mehrstufigen Verfahren wurde so eine Entscheidungsvorlage für die Geschäftsführung erarbeitet. Die Einbindung der Unternehmensleitung war dahingehend essenziell, da viele anstehende Entscheidungen in Aufgabenbereiche einwirken würden, die sich bisher der Einflussnahme des Zentralbereichs entzogen hatten.

Während grundsätzliche Positionierungsfragen noch leicht konsensfähig waren, wurde um die weitergehenden Vorgaben hart gerungen. Im Folgenden sollen hierzu einige Handlungsfelder exemplarisch herausgegriffen werden.

Historisch oblag die Preisfindung ausschließlich den lokalen Einheiten. Dies führte zu den bereits beschriebenen Herausforderungen hinsichtlich der Heterogenität der Preise. Das Projektteam war sich einig, dass dies zukünftig nicht mehr tragbar sein würde.

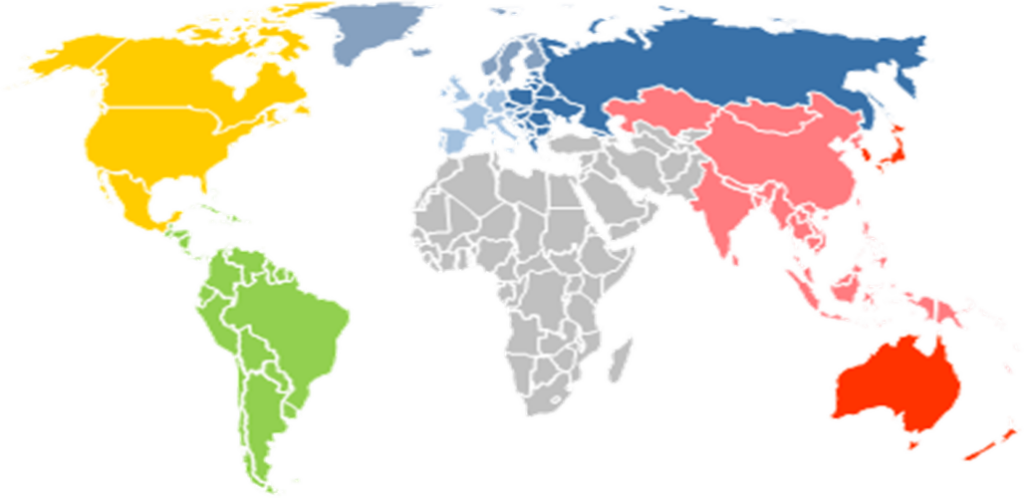

Um ein Mindestmaß an Preisharmonisierung zu gewährleisten, wurde vereinbart, dass zumindest die Preisuntergrenze einer zentralen Steuerung bedurfte. Da die Produktion und der Einkauf unter hoher Spezialisierung an den verschiedenen Standorten erfolgte, wurde die Preishoheit nicht pauschal an den Zentralbereich übertragen, sondern abhängig von der Produktlinie jeweils einem führenden Produktionsstandort zugewiesen. Dieser hat zukünftig das Recht, global verbindliche Preisuntergrenzen zu bestimmen, sowohl für die von ihm exportierten Ersatzteile, wie auch für lokal gesourcte Alternativen. Die Preisuntergrenzen können nach Preisregionen differenziert definiert werden.

Grafik 1: Exemplarische Gliederung von Ländern in Preisregionen.

Weiteren Details zum International Pricing und dessen konkreter Umsetzung widmen wir uns in einer der folgenden Ausgaben der Reihe „Best of R&P“.

Die bisherige Praxis sah keine differenzierten Ansätze zur Rabattgewährung vor. In einigen Ländern wurden Rabatte gewährt, in anderen nicht. Leistungsorientierte Kriterien zur Rabattvergabe gab es in keiner der Vertriebsregionen.

Um auch hier einen Mindeststandard zu gewährleisten, wurde zunächst vereinbart, dass es sich bei den zukünftigen, zentral vorgegebenen Preisuntergrenzen um Netto-Netto Preise handeln würde, das heißt Rabattländer müssen ihre Standard-/Listenpreise entsprechend höher ansetzen. Zugleich wurde ein verbindlicher Maximalrabatt vereinbart, der in seiner Höhe keine Gefährdung des Marken Images bedeuten würde. Als dritter Schritt wurden gemeinsame Rabattkriterien festgelegt. Zukünftig muss als Voraussetzung für eine individuelle Rabattgewährung ein jährlicher Mindestumsatz durch den Kunden erreicht werden, der sich unter anderem an der Installed Base orientiert. Nur Kunden mit breitem Bezug über den Hersteller sollen in den Genuss von zusätzlichen Vergünstigungen gelangen.

Strategische Leitplanken sind eine wesentliche Grundvoraussetzung für die operative Etablierung eines unternehmensweiten Pricing Ansatzes. Ohne eine Zentralisierung von ausgewählten Entscheidungskompetenzen lassen sich Preise international nicht steuern. Dies gilt fürs Erstgeschäft und insbesondere im Ersatzteilgeschäft, wo auf Grund der Vielzahl der Transaktionen nicht fortlaufend Einzelentscheidungen international abgestimmt werden können. C-Level Support ist essenziell, da eine Vielzahl von Strategieentscheidungen direkten Einfluss auf das Zusammenspiel von Zentralbereich und den Ländern nimmt.

Welche differenzierten Cost-Plus-Pricing-Methoden zur wertbasierten Preisfindung von B & C Teilen geeignet sind und wie wir mit fehlerhaften oder fehlenden Kostendaten bei XMan zukünftig umgehen werden, erfahren Sie dann bald in der nächsten Ausgabe von „Best of Roll & Pastuch“.